대우조선해양이 약 2조 원에 한화그룹에 매각된다는 뉴스에 상승 마감하였다.

대우조선해양의 현재 기본적인 분석과 가치 그리고 향후 전망에 대해서 알아보자.

1. 회사 개요

ㄱ) 종합 조선/해양 전문회사로서 사업부문은 선박, 해양사업, 건설사업, 기타 사업(에너지, 식품사업, 풍력사업, 서비스 사업, 해상화물운송사업 등)으로 구성되어 있다.

ㄴ) 선박, 해양산업은 막대한 시설자금의 투입이 수반되는 기간산업으로 자본집약적이며 선박 및 해양 제품의 건조는 노동집약적 특성을 지니고 있다.

ㄷ) 도크별 생산 전문화, 자회사별 생산 전문화, 사외 권역별 생산운영전략 및 안벽 운영방안 수립 등 최적 생산체계를 구축하고 있다.

ㄹ) 투자 지표

대우조선해양의 투자 지표는 EPS -15,843, BPS 20,672, PBR 1.06이다.

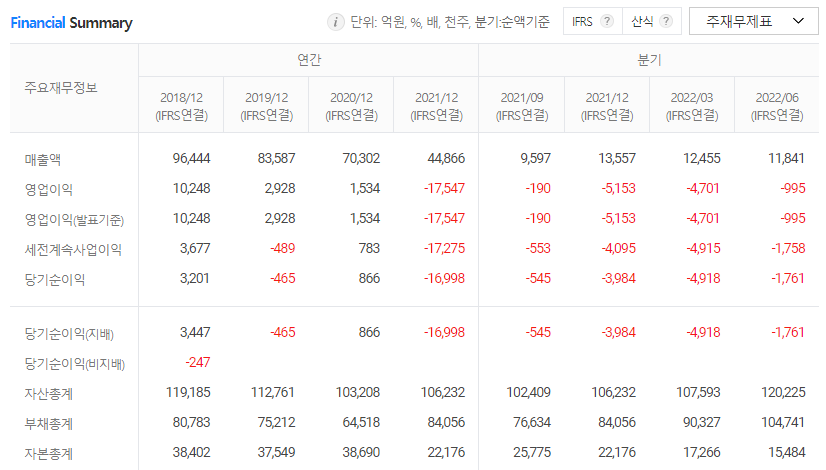

2. 재무 정보

ㄱ) 에너지 플랜트 시장 회복기를 준비하며 매출의 확대보다 안정성 및 수익성 있는 일감의 확보를 목표로 영업 전략을 설정하여 영업 집중력을 높여갈 계획이다.

ㄴ) 차별화된 연구 역량과 기술경쟁력을 기반으로 한 기술적 우위, 지속적인 생산성 및 품질 향상 활동 추진으로 친환경 고부가가치 선박시장을 선도해나갈 예정이다.

ㄷ) 매출액은 줄어들고 있으며, 영업이익과 단기순이익도 적자이다. 부채는 늘어나고 자본은 감소하는 자본잠식의 단계이다.

3. 수급

ㄱ) 9월 1일부터 9월 26일까지의 수급은 개인 230.0억 매수, 외국인 226.5억 매도, 기관 40.8억 매도하였다. 기타 법인 14.5억 매수, 내외국인 22.7억 매수하였다.

ㄴ) 외국인과 기관은 매도하고 있으나 개인들이 매수 우위를 점하고 있다. 또한 최근에 기타 법인과 내외국인들이 매수세에 동참하고 있다.

4. 컨센서스

ㄱ) 증권사별 적정주가 & 투자의견

ⓐ 증권사 5 업체 투자의견은 4.0 매수이고 목표주가는 28,800원이다.

5. 차트 분석

ㄱ) 일봉 차트에서 오랜 기간 동안 지겹게 박스권을 그리다가 오늘 대량의 거래량이 들어왔다.

주요 이동평균선들을 돌파하였고 윗꼬리도 길지 않게 상승 마감하였다.

ㄴ) 월봉 차트도 박스권으로 움직이고 있으며 거래량이 증가하면서 주요 이동평균선 돌파를 시도하고 있다.

6. 주가 전망

한화그룹은 항공, 화약 등 방산 분야 전문회사이다.

대우조선해양은 가스선, 유조선, 컨테이너선 등을 제조하지만 최첨단 잠수함과 전투함을 만드는 기술도 있다.

지금은 전쟁 위험이 있을 수도 있어서 세계 각국은 자국의 안보를 위하여 군수물자를 수입하려고 하고 있다.

가격과 납기에서 K-방산이 세계에서 인기 몰이하면서 방산업체에 훈풍이 불고 있다.

한화그룹이 대우조선해양을 인수한다면 시너지를 발휘할 수 있을 것이다.

대우조선해양의 현재 시총은 2.6조 원이고 한화그룹이 인수할 금액은 2조 원이다.

대우조선해양이 주가가 추가 상승할 여력은 충분히 있다고 보인다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 네옴시티 관련주 (0) | 2022.11.01 |

|---|---|

| 코오롱티슈진 주가 전망 (0) | 2022.10.24 |

| 화천기계 주가 (1) | 2022.09.20 |

| 코리아에스이 주가 전망 (1) | 2022.09.05 |

| 한미글로벌 주가 전망 (0) | 2022.08.26 |

댓글