1. 회사 개요

ㄱ) 아모레퍼시픽은 2006년 6월 1일에 아모레퍼시픽그룹(구 태평양)을 인적 분할하여 설립되었으며, 2006년 6월 29일 유가증권시장에 주식을 상장하였다.

ㄴ) 동사는 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 식품(녹차류, 건강기능식품 포함)의 제조, 가공 및 판매사업을 영위하고 있다.

ㄷ) 아모레퍼시픽은 2021년 2분기 기준 화장품 부문 시장점유율 약 16.4%를 차지하고 있으며 이는 매출 비중의 89%를 담당하고 있다.

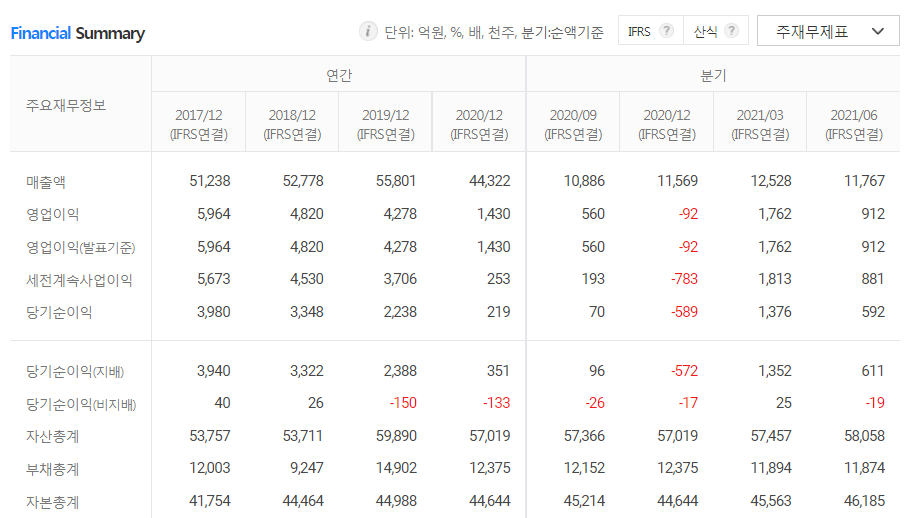

2. 재무 정보

ㄱ) 2021년 6월 전년 동기 대비 연결기준 매출액은 11.1% 증가, 영업이익은 178.1% 증가, 당기순이익은 137.4% 증가하였다.

ㄴ) COVID-19의 타격을 입은 전년 동기 대비 매출의 증가, 판관비의 개선을 바탕으로 영업이익은 대폭 증가하였다.

ㄷ) 동사의 화장품 사업부문의 오프라인 채널은 코로나19 및 채널 재정비의 영향으로 매출이 하락한 반면, 온라인 채널은 디지털 플랫폼과의 협업 강화 및 마케팅 다변화를 통해 매출이 꾸준히 성장하고 있다.

3. 수급

ㄱ) 오늘은 외국인과 기관이 각각 217.6억 원, 117억 원 매수하였다.

ㄴ) 10월 한 달 동안 개인은 22.9억 원 매수, 외국인은 185.7억 원 매도, 기관은 238.1억 원 매수하고 있다.

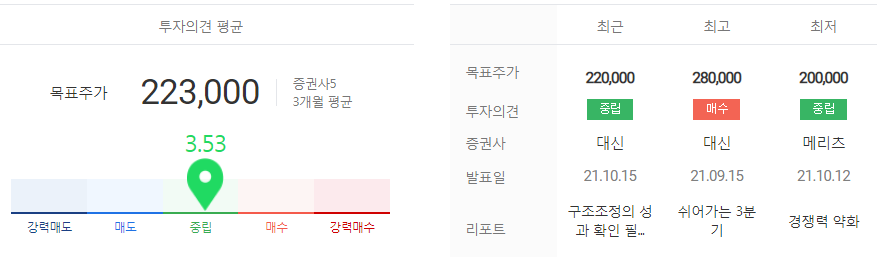

4. 컨센서스

ㄱ) 증권사별 적정주가 & 투자의견

증권사의 3개월 평균 목표주가는 223,000원이다.

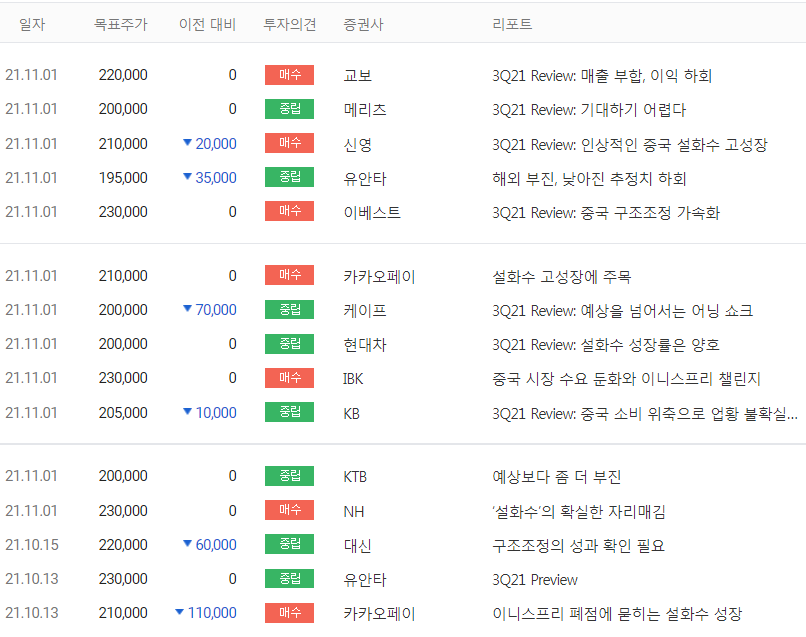

ㄴ) 리포트 요약

ⓐ 11월 1일 교보증권 리포트에서 투자의견은 매수이고 매출에 부합하나 이익은 하회한다고 하였다.

ⓑ 11월 1일 메리츠증권 리포트에서 투자의견은 중립이고 적정주가는 20만 원으로 실적을 기대하기 어렵다고 하였다.

ⓒ 11월 1일 신영증권 리포트에서 투자의견은 매수이고 중국 설화수가 고성장하여 어느 때보다 의미 있는 성과가 나올 것이라고 하였다.

5. 차트 분석

ㄱ) 일봉 차트에서 기나긴 하락 끝에서 반등이 나오려고 하는 구간이다.

ㄴ) 월봉차트에서 2020년 11월부터 양봉으로 연속으로 상승하였다. 하지만 30만 원 부근에서 매물대에 막혀서 다시 내려왔다. 지금은 다시 상승하려고 준비하는 모습이지만 위에 있는 매물대를 뚫기 위해서는 모멘텀이 필요하다.

6. 주가 전망

중국 대륙에서의 가파른 성장세를 이끌었던, 2000년대부터 주식을 하셨던 분들이라면 모두가 알만한 한 시대를 풍미한 주식이다. 봄, 여름, 가을, 겨울이 있듯이 주식에서도 힘든 시기가 존재하는 것은 어쩌면 당연한 일이다. 코로나19로 인하여 마스크를 착용하다 보니 당연히 화장품의 수요도 줄어들어 예전의 실적을 달성할 수 없었을 것이다. 하지만 11월부터 위드 코로나를 실행하고 있다. 마스크를 벗으면 화장품에 대한 수요도 증가할 것이다.

2021년의 1분기와 2분기 실적으로 2020년의 실적 이상을 달성했다. 중국 대륙에 대해서 적극적으로 마케팅을 한다면 매출은 증가할 것이다. 올해 예상 실적으로 본다면 PBR 2.61배이다.

위드 코로나 등의 모멘텀으로 단기적으로 상승할 가능성이 있다. 단기 매수자일 경우는 비중을 축소할 필요가 있다고 보여진다. 주가가 전고점 부분까지 상승한다면 많이 시간이 소요될 수도 있다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 위메이드 주가 전망 (4) | 2021.11.03 |

|---|---|

| 두산밥캣 주가 전망 (5) | 2021.11.02 |

| 다날 주가 전망 (4) | 2021.11.01 |

| 진원생명과학 주가 전망 (2) | 2021.11.01 |

| 삼성전자 주가 전망 - 3분기 실적, 배당금, 기술적 분석 (2) | 2021.10.31 |

댓글