네온테크 자동화 설비, 반도체 사업과 신사업으로 추진하고 있는 드론 사업에서 한국과 미국의 협력 확대에 따른 수혜 기대감으로 상승한 네온테크에 대해서 알아보자.

1. 회사 개요

ㄱ) 동사는 2000년 10월 설립되었으며 반도체, 디스플레이, MLCC용 절단 장비 제조 및 판매업을 주요 사업으로 영위하고 있다.

ㄴ) 신규사업으로 산업용 드론 사업을 추진 중에 있으며, 가격경쟁력을 바탕으로 최근 군부대 정찰용 드론 구매사업에서 7~8 업체와 경쟁하여 최우수 평가를 받고 수주를 확보하였다.

ㄷ) 동사는 산업용 드론 사업의 입찰 경쟁 시 기술 점수 부문에서 10여 곳의 경쟁업체들 대비 상위 1~3위 수준을 확보하고 있다.

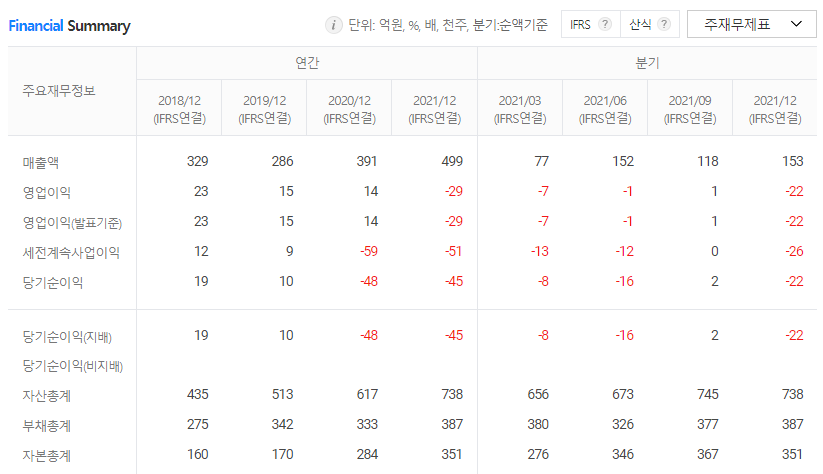

ㄹ) 투자 지표

2. 재무 정보

ㄱ) 동사의 Dicing 설비 최초 국산화 이후 고객 Needs에 부합되는 공정설비 및 가격경쟁력을 바탕으로 2016년부터 중화권 시장 점유를 조금씩 넓혀 가고 있다.

ㄴ) 동사는 유통 분야에서 주요 자동화 설비 제조사와 20년째 대리점 관계를 지속적으로 유지해오고 있어 타사에 비해 경쟁력을 가지고 있다.

3. 수급

ㄱ) 4월 1일부터 5월 23일까지 투자자별 누적 순매수는 개인 27.0억 매도, 외국인 32.3억 매수, 기관 0.8억 매수하였다.

ㄴ) 5월 23일 수급은 개인 68.9억 매도, 외국인 71.3억 매수, 기관 0.8억 매수하였다.

ㄷ) 외국인과 개인이 서로 물량을 주고받는 거래의 주체이다. 기관은 거의 거래하지 않고 있다.

4. 차트 분석

ㄱ) 일봉 차트에서 꾸준히 우상향 하다가 전고점을 넘어서며 상승하고 있다.

ㄴ) 월봉 차트에서 고점을 갱신하며, 지금은 상승파동이 진행 중이다.

5. 주가 전망

신규사업으로 외형적인 성장은 이루어지고 있지만, 영업이익과 당기순이익은 적자이다. 외국인과 기관이 물량을 서로 주고받으며 상승세이다. 차트는 고점을 갱신하며 상승 중이다.

지금은 투자 지표를 보았을 때 현재의 주가는 비싸다고 할 수 있지만, 지금은 현대차 그룹이 미국에 투자한다는 이슈로 상승 중이다. 이익을 극대화하는 것이 바람직해 보인다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| LIG넥스원 주가 전망 (2) | 2022.05.25 |

|---|---|

| 파세코 주가 전망 (2) | 2022.05.24 |

| 하인크코리아 주가 전망 (2) | 2022.05.22 |

| 비트나인 주가 전망 (2) | 2022.05.21 |

| 씨에스베어링 주가 전망 (2) | 2022.05.20 |

댓글