1. 회사 개요

ㄱ) 동사는 2006년 LG상사로부터 분할돼 유가증권시장에 재상장하였다.

ㄴ) 기성복 생산과 판매를 주요 사업으로 영위하며 LF푸드, LF코프, LF패션 등을 연결대상 종속회사로 보유하고 있다.

ㄷ) 디자인 역량 강화를 위해 상해, 파리, 밀라노, 뉴욕에 디자인 스튜디오를 운영하고 있으며, 닥스, 마에스트로, 헤지스, 라푸마, 질스튜어트 등의 브랜드를 보유하고 있다. 제품 단가의 차이로 인해 봄/여름 시즌보다는 가을/겨울 시즌 매출 비중이 크다.

ㄹ) 투자 지표

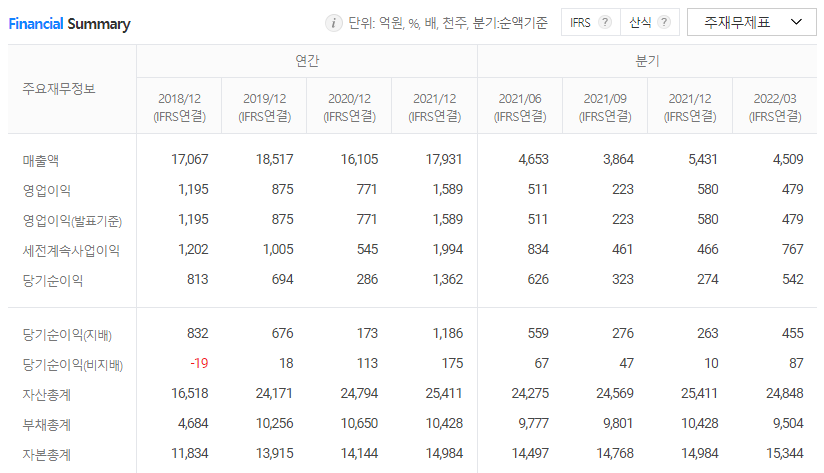

2. 재무 정보

ㄱ) CRM 인프라 구축을 통한 타깃 마케팅 기반을 마련해 체계적인 고객관리 및 고객 만족 경영의 실현, 할인판매 축소를 통한 수익성 제고하고 있다.

ㄴ) 기존 신사복, 캐주얼 브랜드의 시장 내 입지 강화와 더불어 아웃도어, 여성복 등 새로운 시장을 겨냥한 새로운 브랜드 전개 등의 판매 전략을 펼치고 있다.

3. 수급

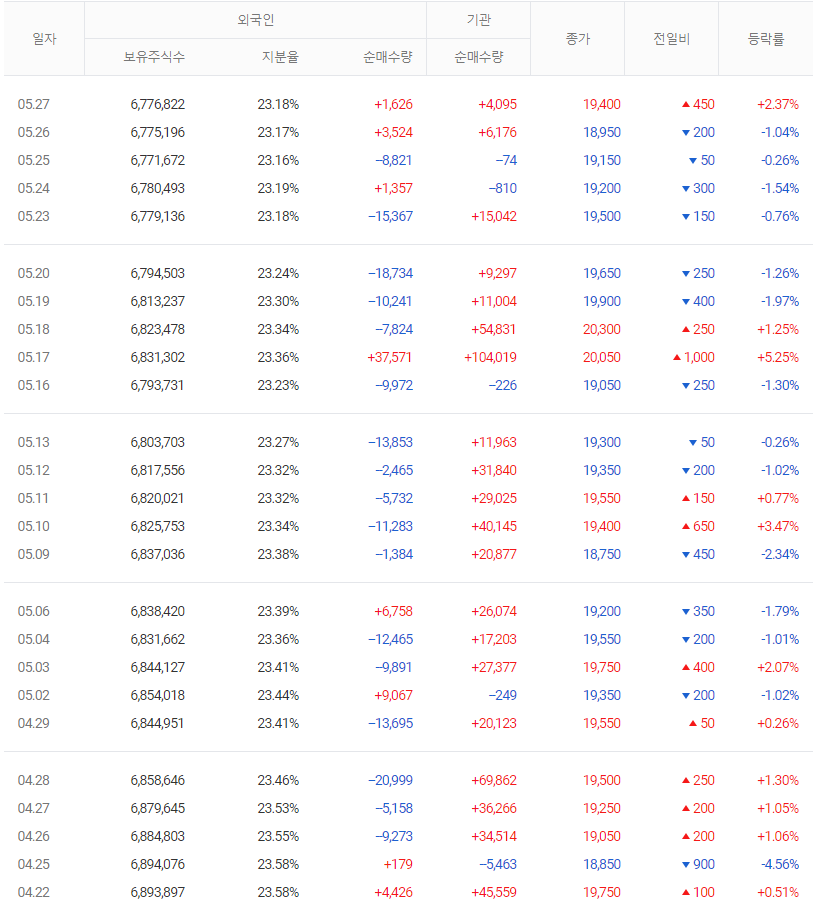

ㄱ) 5월 1일부터 5월 27일까지 투자자별 누적 순매수는 개인 69.4억 매도, 외국인 13.1억 매도, 기관 80.1억 매수하고 있다.

ㄴ) 5월 27일 수급은 개인 1.0억 매도, 외국인 0.3억 매수, 기관 0.7억 매수하였다.

ㄷ) 기관이 LF 수급의 주체이다. 4월부터 기관은 매수하는 반면 개인은 매도하고 있다.

4. 컨센서스

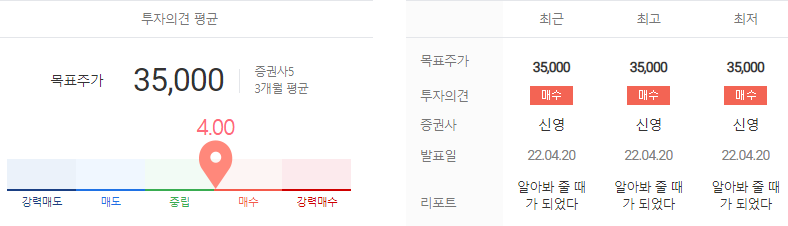

ㄱ) 증권사별 적정주가 & 투자의견

증권사 5 업체의 3개월 평균 목표주가는 3.5만 원이다.

ㄴ) 리포트 요약

ⓐ 4월 20일 신영증권의 목표주가는 3.5만 원 투자의견 매수이며, 1분기 양호한 실적이며, 리오프닝 수혜의 직접적인 종목이며, 적절한 가치평가가 이루어질 것으로 전망하였다.

5. 차트 분석

ㄱ) 일봉 차트에서 전고점을 넘어 설려고 하는 움직임이다. 이동평균선들이 정배열로 바뀌고 있는 상황이다. 아쉬운 것은 거래량으로 거래량이 살아나면 상승할 확률이 높다.

ㄴ) 월봉 차트에서 바닥을 다지면서 상승하려고 하고 있는데 위에 있는 매물대를 넘기가 쉽지 않아 보인다.

6. 주가 전망

코로나19의 어려운 환경에도 실적은 상승하고 있다.

최근에 기관의 수급이 들어오고 개인은 매도하고 있는 것은 매우 긍정적이다.

차트에서는 위에 매물에 대한 압박이 있지만 거래량이 증가된다면 충분히 전고점을 뛰을 가능성이 높다.

미국 백화점 쇼핑몰 메이시스 실적 회복으로 소비심리가 아직 살아있다는 것을 증명하자 다우와 나스닥은 하락을 멈추고 반등하게 되었다.

소비재인 LF의 실적도 메이시스와 같이 상승하는 추세이기 때문에 주가는 하락보다는 상승에 무게를 두고 싶다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 노터스 주가 전망 (0) | 2022.06.01 |

|---|---|

| 진매트릭스 주가 전망 (0) | 2022.05.31 |

| 녹십자엠에스 주가 전망 (2) | 2022.05.28 |

| 제주항공 주가 전망 (2) | 2022.05.27 |

| 한화솔루션 주가 전망 (2) | 2022.05.26 |

댓글