1. 회사 개요

ㄱ) 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업목적으로 2019년 6월 1일 한국조선해양 주식회사에서 물적 분할되어 신규 설립되었다.

ㄴ) 조선사업이 약 75% 정도로 가장 높은 매출 비중을 차지하고 있으며 일반 상선, 고부가가치 가스선, 해양 관련 선박, 최신예 함정 등을 건조하고 있다.

ㄷ) 해양플랜트 사업은 원유 생산·저장설비 공사, 발전·화공플랜트 공사를 수행하며, 엔진기계사업은 대형엔진, 힘센 엔진, 육상용 엔진 발전설비 등을 공급하고 있다.

2. 재무 정보

ㄱ) 2021년 6월 전년 동기 대비 연결기준 매출액은 10.4% 감소, 영업이익 적자전환, 당기순이익 적자 전환하였다.

ㄴ) 탄소제로 시대를 대비하여 차세대 연료로 각광받고 있는 수소/암모니아 추진 운반선을 검토, 개발하여 시장지배력 지속 강화 계획이다.

ㄷ) 친환경 미래연료 추진 선박에 대해 기술제휴사와 2-stroke 암모니아 연료 엔진 공동 개발 프로젝트를 연내 추진계획이며, 초대형 메탄올 엔진 제작을 위한 기술 검토 또한 기술제휴사와 공동으로 진행 중이다.

3. 수급

ㄱ) 개인은 매도 외국인은 매수와 매도를 반복하고 있다.

ㄴ) 기관은 연기금을 중심으로 약 1,011억 원을 순매수하고 있다.

4. 컨센서스

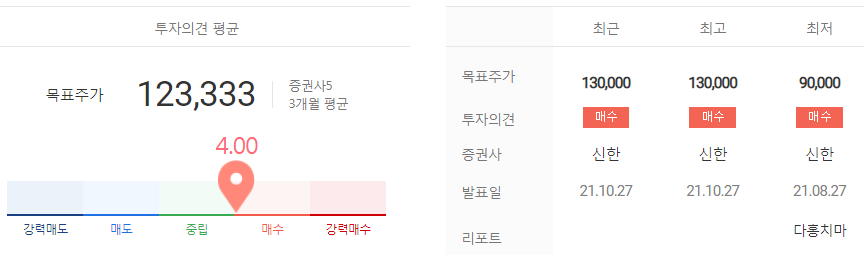

ㄱ) 증권사별 적정주가 & 투자의견

증권사 3개월 평균 목표주가는 123,333원이다. 최근에 나온 증권사 목표주가는 13만 원이다.

ㄴ) 리포트 요약

9월 30일 한화증권에서는 단기 조선업화 호조와 LNG선박 등 대형 선박 발주 증가는 동사에도 긍정적이고 암모니아로 전환하는 과정인 R&D도 잘한다고 하였다.

8월 27일 신한증권에서는 업종 내 탑픽으로 제시하고 수주가 증가되고 건조/기술 경쟁력 부각되며 선박 연료 전환기로 엔진, 해양부문에서 추가 성장이 전망된다고 하였다.

5. 차트 분석

ㄱ) 쌍바닥 형태이다. 주가가 하락하면 양봉으로 상승하고 또다시 하락하면 매수세가 들어와서 상방으로 가는 흐름이다.

ㄴ) 거래량도 조금씩 늘어나서 추가 상승의 가능성을 열어두고 있다.

ㄷ) 12 ~ 13만 원까지는 주가의 상승을 기대해 볼 수 있다.

6. 주가 전망

친환경으로 패러다임이 변경하여 LNG선박의 수주 소식이 연일 들려온다. 현대중공업은 세계 최고의 선박 제조 기술을 보유하고 있을 뿐만 아니라 연구개발에서도 기대되는 회사이다. 또한 엔진과 해양분야도 추가 성장이 전망된다.

현대중공업은 자산의 가치가 높고 배당금도 많이 주는 회사로도 알려져 있다. 하지만 1, 2분기의 실적으로 본다면 당기순이익이 적자이기 때문에 올해 배당을 주는 것에 대해서는 확실할 수 없다.

현대중공업의 공모가는 6만 원이다. 현재 주가를 기준으로 약 2배 올라왔다.

내년까지는 영업이익이 적자를 기록할 가능성이 매우 높다. 하지만 점진적으로 실적에 대한 재무 구조가 개선될 것이다. 현대중공업을 매수하려고 한다면 단기적으로 보거나 아니면 정말로 긴 호흡으로 바라봐야 하는 것이 필요해 보인다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 우리기술투자 주가 전망 (2) | 2021.10.29 |

|---|---|

| 카카오뱅크 주가 전망 (2) | 2021.10.28 |

| 쇼박스 주가 전망 (8) | 2021.10.27 |

| 삼성중공업 주가 전망 (2) | 2021.10.27 |

| 두산퓨얼셀 주가 전망 - 미래가 더 좋다. (2) | 2021.10.26 |

댓글