1. 회사 개요

ㄱ) 영화의 제작과 투자 및 배급업 등을 영위할 목적으로 1999년 6월 설립, 2006년 7월 코스닥시장에 상장되었다.

ㄴ) 2007년 7월 메가박스를 매각하면서 영화 콘텐츠 사업에 역량을 집중하고 있으며, 자회사를 통해 중국 후베이 성 홈쇼핑 사업에 진출하고 있다.

ㄷ) 2019년도까지 6년 연속 2조 원 대를 기록한 매출이 큰 폭으로 감소하게 된 이유는 역시 코로나 19로 인한 다중 집합 시설에 대한 소비침체가 그 원인이다.

2. 재무 정보

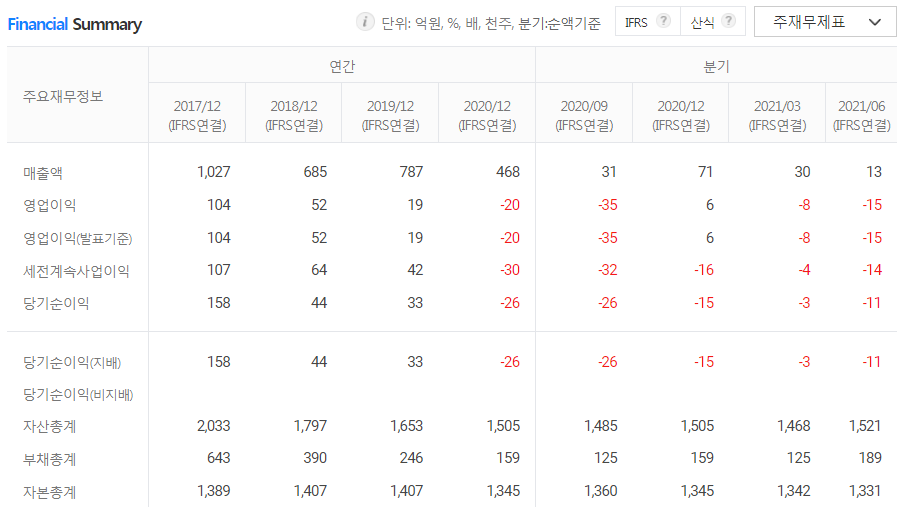

ㄱ) 2021년 6월 전년 동기 대비 연결기준 매출액은 88.1% 감소, 영업이익 적자전환, 당기순이익 적자 전환하였다.

ㄴ) 최근 유행성 질병으로 인하여 영화관을 비롯한 대중 집합 시설에 대한 소비침체가 관객의 장기적인 소비 트렌드에 영향을 줄 가능성이 존재한다.

ㄷ) 2021년 상반기 한국영화 관객 점유율은 약 19.1%로 전년 동기 대비 42.6% 감소하였다.. 이는 코로나19 3차 유행 여파로 상반기에 규모 있는 한국영화의 개봉이 크게 줄어들었기 때문이다.

3. 수급

ㄱ) 최근 한 달 동안은 개인들이 매수하고 외국인과 기관이 매도하였다.

ㄴ) 오늘은 개인은 매도하고 그 물량을 외국인과 기관이 매수하고 있다.

4. 차트 분석

ㄱ) 일봉 차트에서는 전고점 부근까지 왔다. 오늘 거래량을 수반한 윗꼬리가 길지 않은 양봉으로 좋은 흐름을 보여주고 있다. 이기세대로라면 전고점을 넘어서 상승도 할 수 있을 것이라고 보인다.

ㄴ) 월봉차트에서 2014년의 전고점 부근까지 왔다. 많은 거래량이 전고점을 뛰어넘을 것이라고 말해주지만 그래도 전고점에서의 매물 출회가 나올 수 있으니 주의해야 한다.

5. 주가 전망

오징어게임이 넷플릭스를 통해서 전 세계에 흥행했다는 것은 이미 모든 사람들이 알고 있을 것이다. 드라마 콘텐츠 업체는 글로벌 온라인 동영상 서비스(OTT)를 통해 복잡한 절차 없이 세계 시장 진출의 발판이 되어서 성장할 것이다.

오징어게임의 제작사인 싸이런픽쳐스에 쇼박스가 2018년에 10억 원을 투자하였다고 하여서 주가가 급등하였지만 여기서 끝은 아니다. 넷플리스와 디즈니 등 OTT 시장에서 K-콘텐츠를 높게 평가하여 앞으로의 행보가 더욱 주목된다.

코로나 팬더믹으로 영화 콘텐츠의 실적은 감소하였고 주가는 바닥까지 내려갔다. 하지만 오징어게임의 흥행으로 주가는 거래량을 수반하며 상승하고 있다. 다만 전고점 부근에서는 추격매수를 자제하고 물량을 줄이는 전략도 유효해 보인다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 카카오뱅크 주가 전망 (2) | 2021.10.28 |

|---|---|

| 현대중공업 주가 전망 (2) | 2021.10.28 |

| 삼성중공업 주가 전망 (2) | 2021.10.27 |

| 두산퓨얼셀 주가 전망 - 미래가 더 좋다. (2) | 2021.10.26 |

| 한국조선해양 주가 전망 - 이제는 바닥을 지나서 돌아갈까! (4) | 2021.10.25 |

댓글