1. 회사 개요

ㄱ) 넷마블의 연결실체는 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 넷마블㈜는 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

ㄴ) 넷마블의 연결실체가 개발하여 공급하는 게임의 주요 라인업으로는 '모두의 마블', '스톤에이지 월드' , '세븐나이츠', '몬스터 길들이기' 등이 있다.

ㄷ) MMORPG부터 캐주얼 장르까지 다양한 라인업을 갖추었으며, 구글 플레이, 애플 앱스토어 등 마켓에서 높은 순위를 보이는 게임을 다수 보유하고 있다.

2. 재무 정보

ㄱ) 넷마블의 연결실체는 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 넷마블㈜는 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

ㄴ) 동사의 연결실체가 개발하여 공급하는 게임의 주요 라인업으로는 '모두의 마블', '스톤에이지 월드' , '세븐나이츠', '몬스터 길들이기' 등이 있다.

ㄷ) MMORPG부터 캐주얼 장르까지 다양한 라인업을 갖추었으며, 구글 플레이, 애플 앱스토어 등 마켓에서 높은 순위를 보이는 게임을 다수 보유하고 있다.

3. 수급

ㄱ) 2021년 6월 전년동기 대비 연결기준 매출액은 5.8% 감소, 영업이익은 31.1% 감소, 당기순이익은 20.9% 감소하고 있다.

ㄴ) 동사의 미국소재 자회사 Kabam, Inc. 는 2020년 1월 31일 캐나다 소재 Katorio Software Inc. 설립 출자를 완료하였다.

ㄷ) 동사는 국내외 개발사(국내 8개, 해외 2개, 자회사 기준) 게임 개발 회사를 통해 다양한 장르의 게임을 개발하고 다변화된 IP를 확보하고 있다.

4. 컨센서스

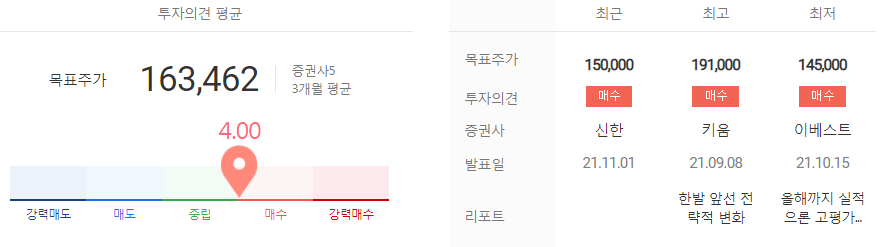

ㄱ) 증권사별 적정주가 & 투자의견

증권사 5개사의 3개월 평균 목표주가는 163,462원이다.

ㄴ) 리포트 요약

ⓐ 11월 9일 현대차 증권에서는 목표주가 156,000원을 제시하고 투자의견은 매수이다. 지분투자에서 직접 사업영위로 확장되는 탈게임 전략 세븐나이츠 2 글로벌 & 세븐나이츠 레볼루션 연내 출시로 본업 기대감이 상승한다고 하였다.

ⓑ 10월 25일 케이프 증권에서는 목표주가 170,000원을 제시하고 투자의견은 매수이다. 3분기 실적은 컨센서스 하회를 예상하고 연말로 갈수록 신작 기대감이 더해질 전망이라고 하였다.

ⓒ 10월 25일 현대차증권에서는 목표주가 156,000원을 제시하고 투자의견은 매수이다. 신작 효과와 마케팅비의 효율적인 집행으로 3분기부터 이익 정상화할 것이며 지분투자에서 직접 사업 진출을 긍정적으로 보았다.

5. 차트 분석

ㄱ) 상장 후 하락과 상승을 반복하고 있는 형태이다.

ㄴ) 거래량이 감소하면서 조정을 받고 다시 상승하고 있다.

6. 주가 전망

넷마블의 공모가는 15만7천원이어서 조달 총액은 약 3조 원에 가까이 되었다. 개인적으로 실적에 비해서 너무나도 높게 공모가가 형성되었다고 생각한다. 상장 이후에 주가가 하락한 가장 큰 이유인 것 같다. 그리고 게임에 대한 투자보다도 지분에 대한 투자도 주가에 많은 영향을 끼쳤다.

하지만 최근에는 지분투자보다는 신작을 발굴하고 자체 IP와 메타버스의 사업에도 관여하려고 하고 있는 것이 긍정적이다.

내일은 넷마블의 3분기 실적이 발표된다. 증권사에서도 큰 기대는 없다. 하지만 요즘에는 메타버스를 게임에 적용하는 새로운 형태의 게임으로 패러다임이 변화 중이다. 넷마블도 대표적인 게임업체로 기대를 안 해볼 수 없다.

차트 상에서 N자형 상승이 나오길 기대한다. 하지만 약 17만 원 부분에서는 매물대가 많이 나올 수 있는 구간이다. 시대가 변하고 있는 만큼 넷마블의 환골탈태를 기대해 본다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

댓글