1. 회사 개요

ㄱ) 게임 소프트웨어의 개발 및 퍼블리싱 사업 등을 영위하고 있는 회사이다.

ㄴ) 지배회사인 당사와 종속회사인 CCP ehf. 등은 게임 소프트웨어 개발 및 게임 서비스 공급업 등을 목적 사업으로 한다.

ㄷ) 검은사막 및 EVE IP의 서비스 지역 확장과 현재 개발 중인 신작 3종(붉은 사막, 도깨비, 플랜 B)의 개발을 통해 IP의 확장, 신규 IP 확보 등 포트폴리오 다변화를 진행 중이다.

2. 재무 정보

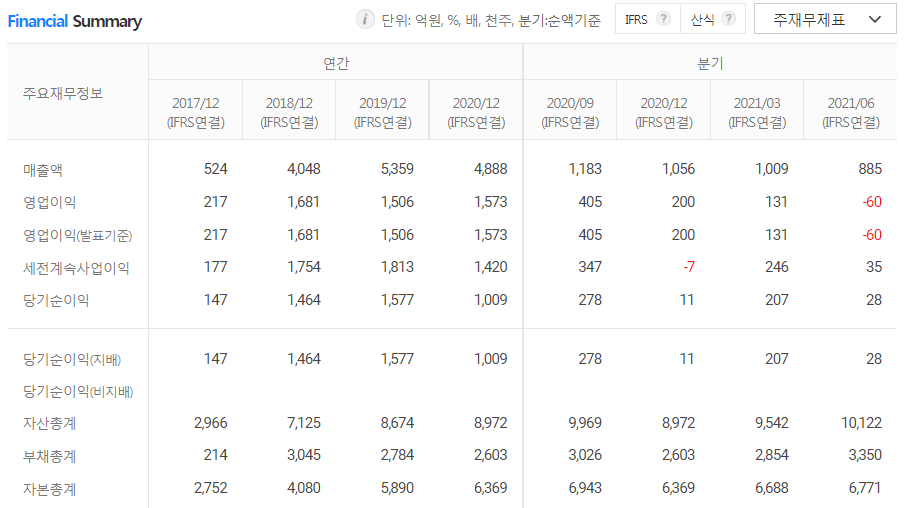

ㄱ) 2021년 6월 전년 동기 대비 연결기준 매출액은 28.5% 감소, 영업이익은 92.7% 감소, 당기순이익은 67.3% 감소하고 있다.

ㄴ) 직접 서비스 전환 이후 스팀 플랫폼 Top Seller 카테고리 1위를 달성함과 동시에, 1일 액티브 유저 225%, 신규 유저 2,335% 상승하는 등 괄목할만한 성과를 이어가고 있다.

ㄷ) 2021년 5월 게임 개발력 확보를 위해 팩토리얼게임즈를 인수하였다.

3. 수급

ㄱ) 기관과 연기금의 매수세가 심상치 않다.

ㄴ) 개인과 외국인은 매도 중이다.

4. 컨센서스

ㄱ) 리포트 요약

9월 ~ 10월 목표가는 11만 원 ~ 13만 원이다. 투자의견은 BUY이다.

5. 차트 분석

ㄱ) 현재는 W자 상승 패턴이다.

ㄴ) 전고점 부근에 주가가 위치해 있다.

ㄷ) 만약에 10만 원을 강하게 돌파할 경우 신고가 랠리가 기대된다.

6. 주가 전망

펄어비스는 검은사막을 2014년 대한민국에 처음 출시하고 일본, 러시아, 북미와 유럽에 순차적으로 출시하여 한국 게임 최초로 북미 최대 게임사이트 MMORPG 닷컴에서 2016년 한 해 동안 최고의 인기 게임 1위를 지켰다. 이후 현재는 전 세계 150여 개국 12종 언어로 번역되어 서비스 중이다.

최근에는 가상현실인 메타버스를 기반으로 만든 '도깨비'가 모바일 게임으로, 펄어비스의 자체 개발 엔진을 적용하여 제작 중이며, 일부 플레이 영상이 공개되면서 국내외에서 흥행을 기대하고 있다.

펄어비스에게 가장 큰 상승 모멘텀은 검은사막 모바일이 중국에서 지난 6월에 판호를 받아서 현지 서비스가 시작될 예정이라는 점이다. 중국의 텐센트가 심혈을 기울여 판호를 획득했고, 적극적인 마케팅 계획을 갖고 있다는 점에서 론칭을 하기 된다면 중국 매출 순위 최소한 10위안에 들어가게 될 것이라는 것이 업계의 전망이다. 이베스트 투자증권에서는 첫 분기 일평균 매출을 약 35억 원으로 추정하고 있다.

주식에서 실적은 가장 큰 상승 모멘텀이다. 거대한 대륙 중국에서 검은사막 모바일의 매출이 나오게 된다면 주가는 재평가받을 것이다. 펄어비스의 미래가 밝은 이유다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 씨젠 주가 전망 - 이제는 보내주자! (3) | 2021.10.25 |

|---|---|

| 카카오 주가 전망 - 소나기는 피하고 보자. (4) | 2021.10.25 |

| 대한항공 주가 전망-호재와 악재가 공존 (4) | 2021.10.19 |

| 하이브 주가 전망-공연 재게에 실적과 주가 쑥쑥 (4) | 2021.10.18 |

| 기아 주가 전망 - 내일을 위한 여정 시작 (2) | 2021.10.17 |

댓글