1. 회사 개요

ㄱ) 1999년 아시아자동차와 함께 현대자동차에 인수되었고 기아차판매, 아시아자동차, 기아대전판매, 아시아차판매 등 4개사를 통합하였다.

ㄴ) 국내(소하리, 화성, 광주)와 미국, 슬로바키아, 멕시코 공장의 생산능력을 모두 합하면 연간 263만 대 규모이다.

ㄷ) 전체 매출액의 약 40% 내외를 내수시장에서 판매하고 있으며, 북중미 및 유럽시장 등 해외에서의 판매비중은 60%를 상회하는 수준이다.

2. 재무 정보

ㄱ) 2021년 6월 전년 동기 대비 연결기준 매출액은 34.6% 증가, 영업이익은 334.8% 증가, 당기순이익은 506.2% 증가하였다.

ㄴ) 북중미 및 유럽 등 해외시장에서의 매출 증가와 더불어 내수 선전으로 외형이 비교적 큰 폭으로 증가하였다.

ㄷ) 원가율 하락 및 비용 축소로 수익성 또한 크게 확대된 모습니다.

ㄹ) 올해는 쏘렌토 및 카니발 등의 견조한 판매 확대와 함께 K8, 전기차 EV6 등의 신차 출시 등으로 견조한 상승세를 이어갈 것으로 기대된다.

3. 수급

ㄱ) 최근에는 외국인과 기관의 매수세가 유입되고 있고 주가의 상승세를 견인하였다.

4. 컨센서스

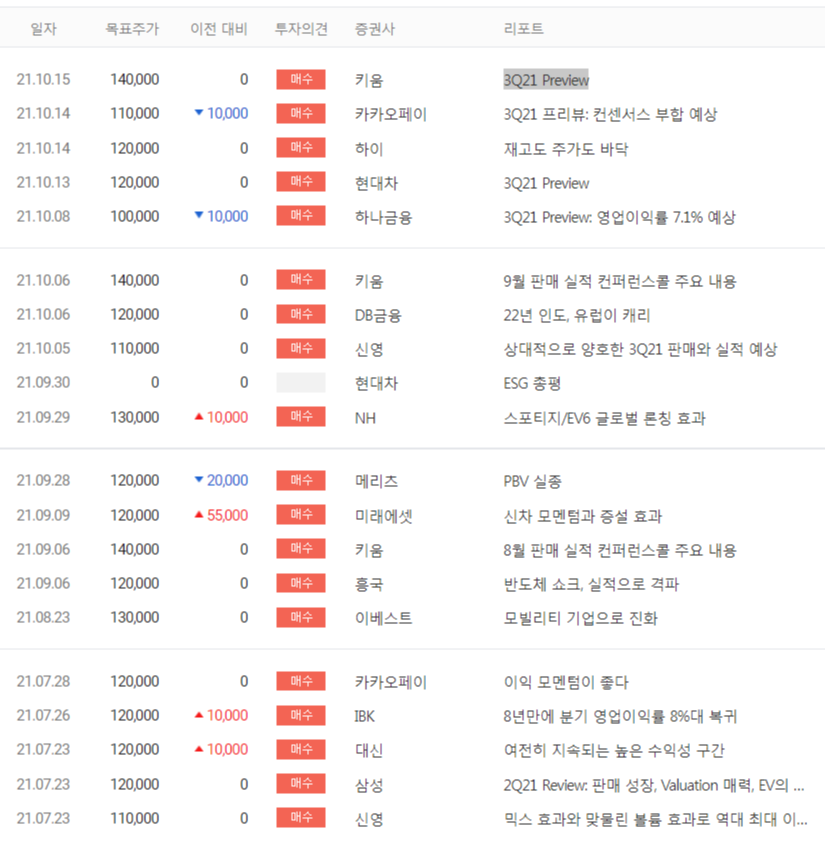

ㄱ) 증권사별 적정주가 & 투자의견

증권사의 적정 주가는 약 12만 원이다.

ㄴ) 리포트 요약

자동차 반도체의 공급 부족으로 인하여 생산이 원활하게 이루어지지 못해서 판매가 예상치를 하회할 것이라는 리포트가 대부분이고 목표주가는 약보합이다.

5. 차트 분석

ㄱ) 작년 3월부터 올해 2월까지 약 5배 정도의 시세가 나왔다.

ㄴ) 전고점을 뚫고 상승하기 위해서는 올해 1월 부분의 거래량보다 더 많은 거래량을 수반해야 올라갈 수 있을 것이다.

ㄷ) 현재는 박스권의 흐름이 예상된다.

6. 주가 전망

주가는 작년 3월 최저점 2.15만 원에서 올해 2월 최고점 10.2만 원까지 1년 만에 약 5배 정도 코스피 대형주가 상승하였다. 이렇게 큰 상승을 이끈 모멘텀은 애플카 이슈였다. 하지만 애플과의 협력은 무산되었다는 보도가 나왔다.

코로나로 인하여 동남아시아 자동차 부품사의 생산 부족분에 대한 문제는 3분기 판매에 영향을 미칠 것으로 분석된다. 하지만 10월 말 코로나 치료제가 보급되고 우호적인 환율과 신차에 대한 효과로 인한 견조한 수요는 예상치에 근접한 실적을 보일 것이다.

다음 달 11월에는 미국의 전기차 기업인 리비안이 상장할 계획이다. 언론에서 보도한 리비안의 가치는 약 95조 원이라고 전망했다. 전기차 전용 모델 EV6가 9월 2,654대가 판매되었고 2030년 연간 64만 대의 친환경차 판매를 계획하는 기아의 주가는 상방으로 가는 단기적인 모멘텀이 될 수 있다.

내연기관에서 친환경 자동차로 탈바꿈하려는 기아의 미래 주가는 밝다. 하지만 단기적으로 9.5만 원 부분에서 7.5만 원 부분까지의 박스권이 예상된다. 최고점 10.2만 원을 뚫기에는 다소 시간이 걸릴 것으로 판단된다. 박스권 상단에서의 매매는 주의가 필요하다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| 대한항공 주가 전망-호재와 악재가 공존 (4) | 2021.10.19 |

|---|---|

| 하이브 주가 전망-공연 재게에 실적과 주가 쑥쑥 (4) | 2021.10.18 |

| 한국비엔씨 주가 전망 (4) | 2021.10.14 |

| 두산중공업 주가 전망 (2) | 2021.10.14 |

| 현대차 주가 전망 (0) | 2021.10.13 |

댓글