1. 회사 개요

ㄱ) 삼성SDI는 삼성그룹에 속한 계열회사로서 1970년 삼성-NEC 주식회사로 설립되었으며 1999년 상호를 삼성SDI로 변경하였다.

ㄴ) 주요 사업은 에너지 설루션 부문과 전자재료 부문으로 분류되고 있다. 에너지 설루션 부문은 중, 대형전지 등을 생산해 판매하고 전자재료 부문은 반도체 및 디스플레이 소재 등을 제조, 판매한다.

ㄷ) 2000년 리튬이온 2차 전지 사업을 시작한 이래 품질 개선, 안전성 확보 등을 위해 노력해 온 결과 현재까지 업계 선두권을 유지하고 있다.

2. 재무 정보 및 2021년 3분기 실적

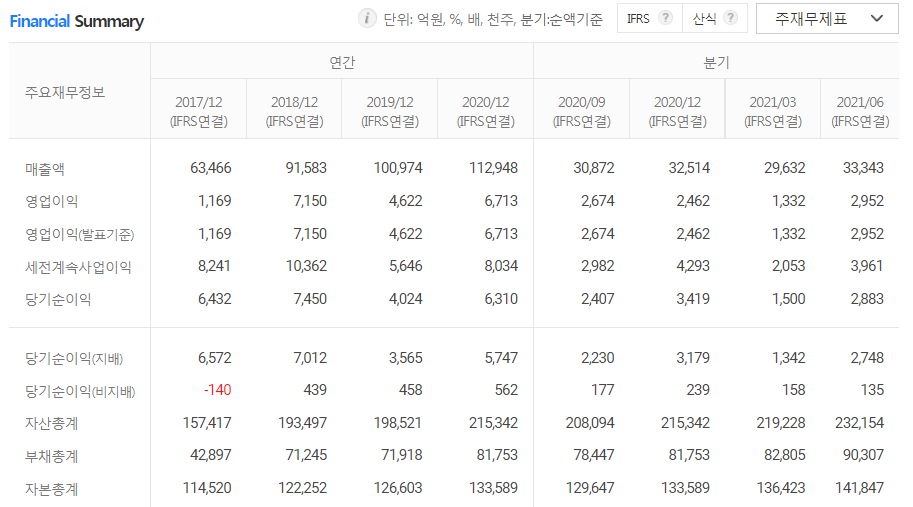

① 재무정보

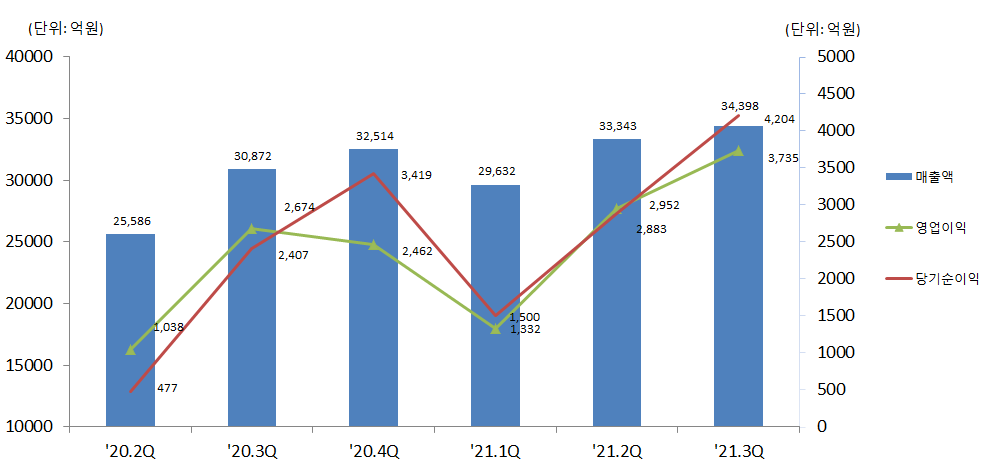

② 2021년 3분기 실적

③ 사업부별 영업 실적 및 전망

ㄱ) 중대형 전지

▶ 자동차 전지는 차량용 반도체 부족에 따라서 수요가 감소하였으나 제품 믹스 개선으로 수익성을 유지하고 있다.

▶ 자동차 전지의 반도체 수급 이슈는 지속될 전망이나 Gen.5 배터리 공급 확대로 판매 증가가 예상되고 ESS는 UPS와 가정용 중심 판매 증가로 수익성이 개선될 전망이다.

ㄴ) 소형전지

▶ 원형은 EV, E-Bike 등 Mobility 중심으로 매출이 증가하고 파우치는 주요 고객 신규 스마트폰과 웨어러블용 판매 증가로 수익성이 개선될 전망이다.

ㄷ) 전자재료

▶ 반도체 소재는 SOH 등 고부가 제품 매출이 성장하고 OLED 소재는 플래그십 스마트폰용 매출이 증가할 예상이다. 편광필름은 대형 TV용 판매 비중을 확대할 전망이나 계절적 비수기 영향으로 판매가 감소할 전망이다.

3. 수급

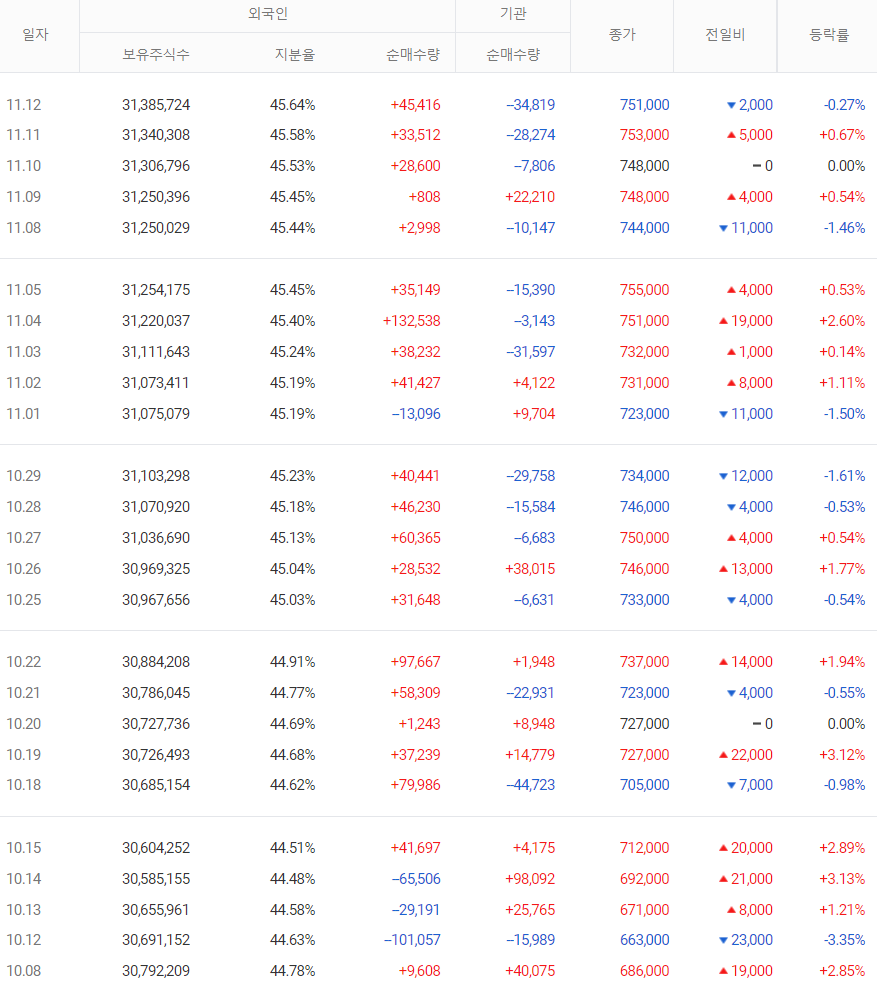

ㄱ) 10월 1일부터 현재까지 개인 4,002.8억 원 매도, 외국인 4,276.6억 원 매수, 기관 118.1억 원 매도하고 있다.

ㄴ) 지난 6월부터 개인과 기관은 매도 중이지만 외국인은 꾸준히 매수하고 있다.

4. 컨센서스

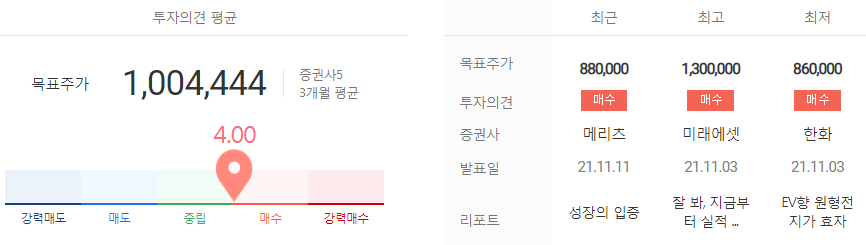

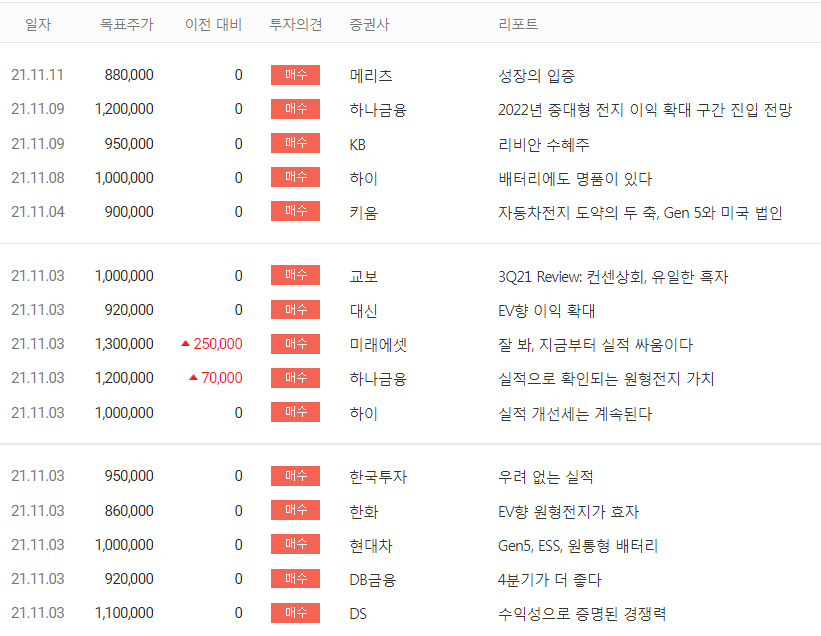

ㄱ) 증권사별 적정주가 & 투자의견

증권사 5 업체의 3개월 평균 목표주가는 1,004,444원이다.

ㄴ) 리포트 요약

ⓐ 11월 11일 메리츠 증권에서는 목표주가 88만 원 투자의견 매수를 제시하였으며, 3분기 실적이 견조한 수익성을 입증하였으며, 주요 성장 분야의 외형성장이 본격화된다고 하였다.

ⓑ 11월 9일 하나금융투자증권에서는 목표주가 120만 원, 투자의견 매수를 제시하였으며, 글로벌 배터리 시장에서 향후 연평균 25% 성장을 전망하고 유럽 및 미국 시장 전방 수요의 가파른 성장이 전망된다면서 2022년은 수익성 향상의 해가 된다고 하였다.

ⓒ 11월 9일 KB투자증권에서는 2022년 실적 개선은 EV 배터리와 원형전지가 주도할 것이며 리비안 상장에 따른 주가 상승을 기대해 볼 수 있다고 하였다.

5. 차트 분석

ㄱ) 2020년 3월부터 2021년 1월까지 상승파동이 나왔다.

ㄴ) 현재는 박스권의 조정구간이라고 보인다. 올라가면 내려오고 내려가면 올라가고 있다.

ㄷ) 거래량이 점점 감소하는 것을 볼 수 있다.

6. 주가 전망

자동차가 내연기관차에서 전기차로 변화됨에 따라서 화석연료에서 전기에너지로 패러다임이 변화하고 있다. 인류를 풍요롭게 하는 에너지와 첨단소재의 중심에 삼성SDI가 있다.

최근에는 미국에서 전기차 업체인 리비안이 상장을 했다. 전기차를 판매하는 완성업체가 많아질수록 전기차 배터리의 수요는 증가할 것이다. 삼성SDI의 실적 발표에서도 볼 수 있었듯이 지금은 자동차 반도체가 부족하여 배터리의 수요도 줄었지만 자동차 반도체가 해소되는 시점에서는 배터리의 수요도 증가할 것이다.

주가는 조정을 보이며 등락을 반복하지만 외국인의 수급이 꾸준히 들어오고 있으며 실적도 향상되는 좋은 모습을 보이고 있다. 주요 지표는 PER 92, PBR 3.97이다. 물론 실적이 향상되면 지표는 낮아지지만 지금은 너무 고평가이다. 현재는 조정의 모습을 보이는 것이 맞다고 판단된다. 하지만 더 멀리 본다면 주가는 더 상승한 모습을 보여 주리라고 기대한다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| LG이노텍 주가 전망 (2) | 2021.11.15 |

|---|---|

| 에디슨EV 주가 전망 (0) | 2021.11.14 |

| 에코프로비엠 (0) | 2021.11.12 |

| 에코프로 (0) | 2021.11.12 |

| 웹젠 주가 전망 (3) | 2021.11.11 |

댓글