1. 회사 개요

ㄱ) 1976년 2월 24일 금성정밀공업(주)로 설립되었으며, 전기전자부품 제조 및 판매를 주요사업으로 영위하고 있는 종합 전자부품업체이다. 2008년 7월 24일 한국거래소 유가증권시장에 상장하였으며, 2009년 7월 1일자로 코스닥상장법인인 LG마이크론(주)와 합병하였다.

ㄴ) 최첨단 소재, 부품 전문기업으로 모바일, 자동차, 디스플레이, 반도체, 차량용LED, 사물인터넷 등의 사업 영역에서 관련 소재, 소자, 전기전자 부품을 제조, 판매하고 있다.

ㄷ) 국내,외 주용 거점별로 9개 생산기반과 9개 판매거점을 구축하여 글로벌 시장 공략을 위한 글로벌 네트워크를 확보하였으며, 국내 6개 연구소를 운영하며 혁신기술과 시장선도제품 개발에 주력하고 있다.

ㄹ) 국내 사업장으로는 구미, 광주, 평택, 파주 등에 제조시설을 갖추고 있으며, 고부가가치 제품을 주력으로 생산하고 있다. 해외 사업장으로는 중국, 인도네시아, 폴란드, 멕시코, 베트남 등 5개 생산법인과 아시아, 미주, 유럽 등 해외 각 지역에서 글로벌 판매 거점을 운영하며 R&D, 생산, 판매 각 부문의 유기적 네트워크를 구축하고 있다.

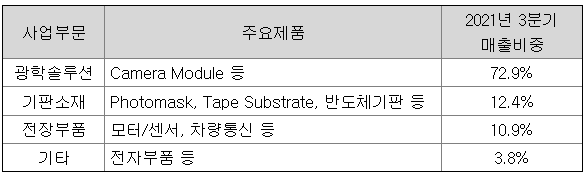

ㅁ) 연결회사는 광학솔루션, 기판소재, 전장부품 사업부문의 총 3개 사업부 체제로 운영되고 있다. 사업 포트폴리오 관리 강화 목적으로 전자부품 사업을 별도 사업 담당체제로 운영하고 있다.

ㅂ) 부문별 주요 제품

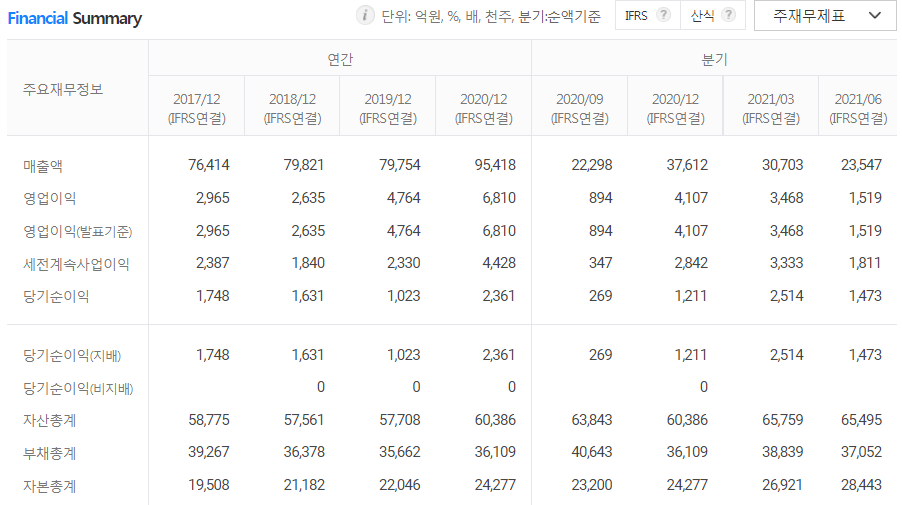

2. 재무 정보

ㄱ) 2021년 3분기 매출액 3.8조원, 영업이익 3,357억원, 당기순이익 2,271억원으로 전년 동기 대비 각각 71.36%, 209.78%, 743.90% 증가하였다.

ㄴ) 2021년 3분기까지의 누적 실적만으로도 2020년도 보다 높은 실적 상태를 보이고 있다.

ㄷ) 광학솔루션, 기판소재, 전장부품의 모든 사업부에서 실적이 개선되고 있다.

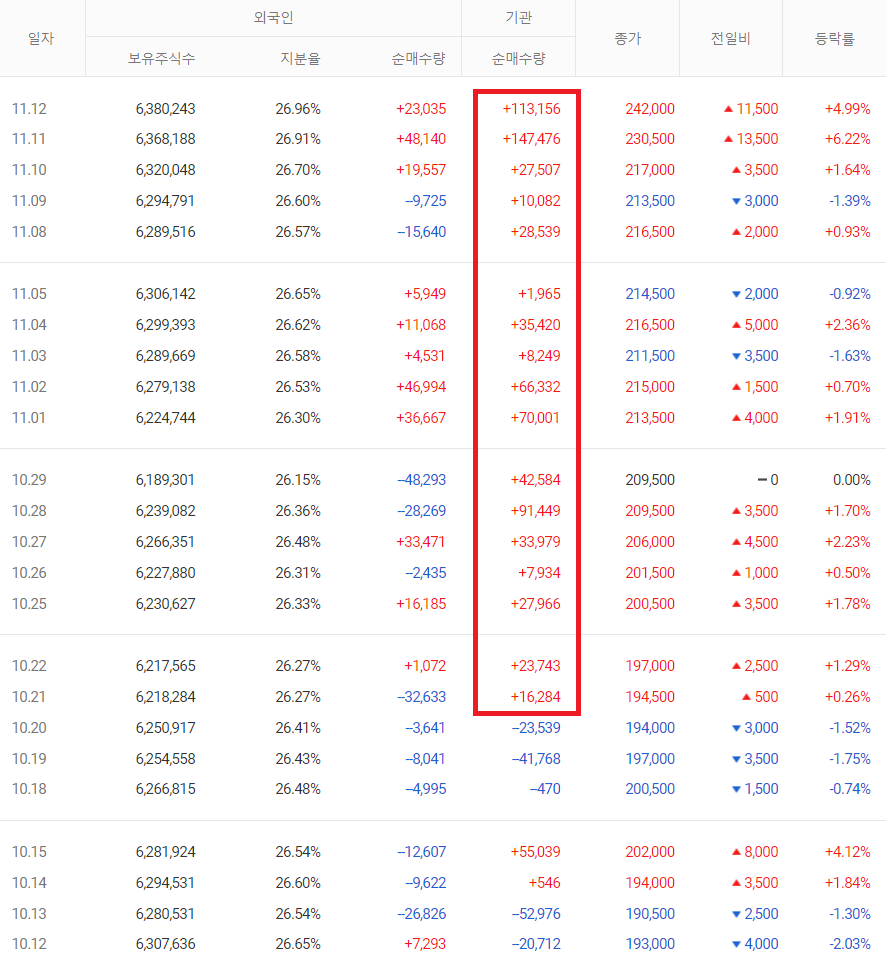

3. 수급

ㄱ) 10월 1일부터 현재까지 개인 1,152.6억원 매도, 외국인 408.8억원 매도, 기관 1,624.6억원 매수하고 있다.

ㄴ) 기관이 18거래일 연속으로 매수하고 있으며, 주요 매수 주체는 연기금등으로 530.9억원 매수하고 있다.

ㄷ) 11월 15일 오늘은 개인 126.4억원 매도, 외국인 115.5억원 매도, 기관 251.0억원 매수이다.

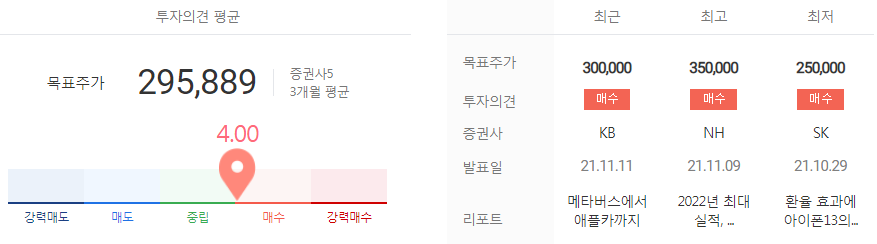

4. 컨센서스

ㄱ) 증권사별 적정주가 & 투자의견

증권사 5업체의 3개월 평균 목표주가는 295,889원이다.

ㄴ) 리포트 요약

ⓐ 11월 15일 하나금융에서는 목표주가 32만원, 투자의견은 매수이며, 기판소재 부문은 2021년 3분기 영업이익률 28%를 시현하였고 2019년 대비 2021년 패키지기판 매출액이 2배 이상 증가하면서 수익성 레벨업이 되었다. 패키지기판의 가파른 성장과 고수익성은 저평가 영역에서 벗어나야 하는 근거이다라고 하였다.

ⓑ 11월 11일 KB증권에서는 목표주가 30만원, 투자의견은 매수이며, P/E 6배로서 전기전자 업종 최선호주이며 메타버스 시장 개화의 최대 수혜주로 분류하였다. 또한 애플카 공급망 진입 역량을 충분히 확보하였다고 보고 있다.

ⓒ 11월 9일 NH투자증권에서는 목표주가 35만원, 투자의견 매수이며, 북미 고객사의 스마트폰 출하량이 예상보다 양호할 것이며 글로벌 XR 시장 내 최대 수혜주라고 하였다.

5. 차트 분석

ㄱ) 일봉차트에서 19 ~ 24만원 부분의 박스권을 3일간의 양봉으로 돌파하였다. 거래량도 3일동안 증가하는 것을 볼 수 있다.

ㄴ) 주봉차트에서 약 10개월 동안 박스권을 만들다가 일목균형표의 양운층을 지지하며 상승하고 있다.

6. 주가 전망

LG이노텍의 주가는 현재 뜨겁게 상승하고 있다. 회사 개요 부분에서 설명하였듯이 동사는 4차 산업혁명 시대에 필요한 일등 소재와 부품 기술로 세계 최고를 만들고 있다. 지난 1월에는 애플카의 공급업체의 이슈로 상승하였고 지금은 메타버스의 기기들에 대한 소재를 공급할 수 있다는 것으로 상승하고 있다. 미래의 산업 구조가 변화함에 따라서 회사도 그것의 요구에 맞게 개발하고 성장하고 있다는 것이다.

실적에 대한 성장세를 기관들은 이미 알고 있었다는 듯이 18 거래일 동안 연속으로 순매수하였고 실적 발표 시점에서 약 10개월 동안의 박스권을 뚫고 올라가는 모습을 보여주고 있다. 내년에도 실적에 대한 컨센서스는 밝다. 가까운 미래에 최첨단 산업화로 빠르게 변화한다면 그에 대한 소재, 부품 수요가 증가할 것이고 LG이노텍의 실적과 주가의 상승은 의심할 여지가 없다고 보여진다.

※ 본 게시글은 투자에 대한 정보를 제공하는데 목적이 있습니다.

※ 개인적인 의견과 생각일 뿐이며, 매수와 매도에 대한 추천이 아닙니다.

※ 매수와 매도는 본인의 투자 판단으로 하시기 바랍니다.

※ 댓글과 공감은 저에게 큰 힘이 됩니다.

'주식 > 주가 전망' 카테고리의 다른 글

| NPC 주가 전망 - 폐배터리 관련주 (1) | 2021.11.16 |

|---|---|

| 자이언트스텝 주가 전망 (2) | 2021.11.15 |

| 에디슨EV 주가 전망 (0) | 2021.11.14 |

| 삼성SDI 주가 전망 - 3분기 실적 (2) | 2021.11.13 |

| 에코프로비엠 (0) | 2021.11.12 |

댓글